日本正在削减养老金的数额。

从今年开始领取养老金的老人,到手数额将永久下调0.4%。

反应到个人账户上,个人到手的钱每个月大概减少了(约人民币)13~45元不等。

看起来似乎是很小的金额,但在报道之后,还是引起了不小的动荡。

其中最受冲击的,莫过于每个月都在按时缴纳养老保险金的现役打工人。

“照这么下去,等我们老了,到手的养老金还能剩几个钱?”

在种种担忧的情绪中,削减养老金的报道一度冲上日媒热榜前三。

也无怪日本的打工人们为了每月几十块钱的减少额大惊小怪:要知道,这已经是日本连续两年下调养老金的发放数额。

今年扣几十,明年扣几百,再往下三十年,养老金还有得发吗?

65岁以上老年人的比例占到总人口近30%,对这样一个高度老龄化的社会来讲,这一点小小的动荡,也足以引起极大的风波。

物价持续增长,疫情久久不散...经济压力下,原本极为稳定的养老金制度,下滑的前兆开始显现。

现有的保险金主要由年轻一代缴纳,工资受到疫情明显冲击后,年轻人支付的保险金也随之调整、变少。

这样看来,养老金出现减少似乎是短暂的、可以逆转的事。

而随着老龄化和少子化的增加,社会需要赡养的老人越来越多,年轻人的数量却越来越少。

更少的财富要用来养育更多的人——即使经济回暖,养老金出现短暂的回升,长期来看,似乎也无法逆转下降的大趋势。

认真工作几十年,每个月都缴纳了不少的养老金和税金,在领养老金的时候却被告知要削减到手的钱...

这种悲惨的人生转折,很可能会砸在每个人的头上。

一旦养老金的下降水平大幅超过生活成本的下降水平,维持老后的基本生活,都将成为普通人的奢望。

“老年破产”,成为摆在每个人眼前不得不面对的难题。

日本媒体报道过很多类似的案例:即使年轻时生活富足,老了之后领着养老金生活,完全是入不敷出的状态。

报道中采访的K先生原本在大企业工作,优秀的工作能力、丰厚的待遇、耀眼的身份,40岁前,他从未为生活发愁过。

买房、养娃、出国旅游...这些对别人来说压力山大的事情,他挥挥手就能搞定。

用他的话来说:老了之后生活悲惨,简直是个笑话。

但是,从40岁开始,随着在公司的职位越来越高,责任也越来越重,无论是精神还是肉体,他都感觉被逼到了极限。

积劳成疾,最终,一场大病摧毁了他的职场生涯。

虽然拿到了一笔离职补偿金和保险金,但医疗费和卧床无法工作期间的生活费,再加上孩子升上大学的学费,转眼间就耗光了手头的积蓄。

带着大厂高薪光环的他,人生的下半场却只能节俭生活,到60岁的时候,年轻时为养老而存的钱基本见了底。

于是,本来轻轻松松就能还上的房贷,成了眼前的一个大问题。

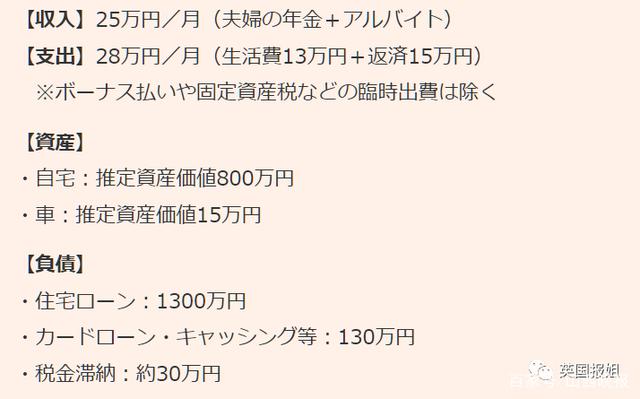

年轻时收入不菲,K相信自己有着很强的还款能力,他的贷款一直签到74岁,每月要偿还9万日元(约人民币4500)。

当年的他觉得,每月4500的贷款微不足道,但他老后的收入只有微薄的养老金和打工费,夫妻俩算下来,每月也就25万日元左右(约人民币12500)。

平常的月份还能勉强应付,但如果是身体状况恶化不能打工的月份,或者是需要医疗费等临时支出的月份,家庭收支就会完全变成负数。

借钱、信用卡套现之类的手段都用上了,贷款没还完,欠债反而越来越多...

(K的资金状况一览)

最终,他只能选择卖掉房子偿还债务,和妻子一起搬到房租较低的小公寓里生活。

虽然窄了点,但好在生活可以轻松一些了,靠着孩子的接济和国家发的养老金,K表示现在的人生目标,就是和妻子平淡走完剩下的路。

与K不同,媒体采访到的T,是个人创业,一路打拼致富的典范。

T在35岁之后独立从事建筑工程的工作,当时日本的经济泡沫还没破,建设热潮不断推进,到处都有大量的工作。

“如果那时存够钱的话,也许现在就不会凄惨等死了。但年轻时的我毫无根据地产生了错觉,以为这股热潮会一直持续下去。”

当时他根本不考虑养老问题,到处大吃大喝、挥霍无度,但在日本经济崩溃后,工作岗位急剧减少,项目单价也大幅下降,T的收入锐减。

尽管如此,他还是拼命地在一线现场工作,为泡沫经济时期花6000万日元(约人民币300万)买的房子还房贷,为家人筹措生活费。

工作逐渐稳定下来,他也慢慢积攒了一些养老资金。

但2008年的经济危机再一次摧毁了他。

由于经济不景气,很多建筑公司都倒闭了,T曾经承包过的几家建筑公司也没能幸免,工作量一下子就减少到0。

T的收入减少到原来的三分之一不到,随着年龄增长,体力也不允许他继续待在施工现场,虽然还有活可干,但已经是下坡路。

老年的T唯一的指望,只剩下养老金。

但因为是个体户,基础的国民养老金比不上企业缴纳的厚生养老金,光靠养老金根本无法生活。

即使还清了房贷,每个月也是捉襟见肘,没法承担任何额外的支出...

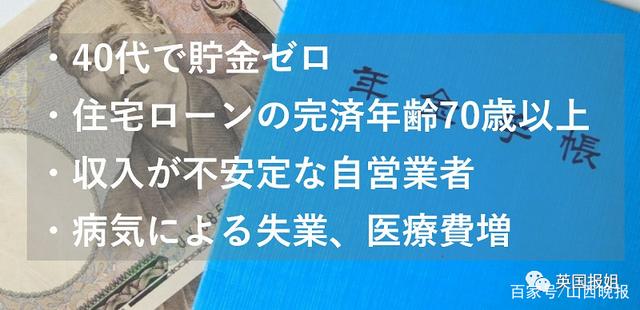

目前老年人生活问题的现状,总结下来无非是:

中年不存款,房贷几十年,收入不稳定,生病花光钱。

当年龄老到只能靠养老金生活的时候,这四项中的任何一项,都足以把人一辈子的奋斗成果打回原形。

现有的养老金都只能刚好维持生活,如果疫情和经济影响进一步扩大,老年化和少子化继续发展,养老金也必将继续削减。

到那时,老人们的生活,可能远非“凄惨”二字能概括了...

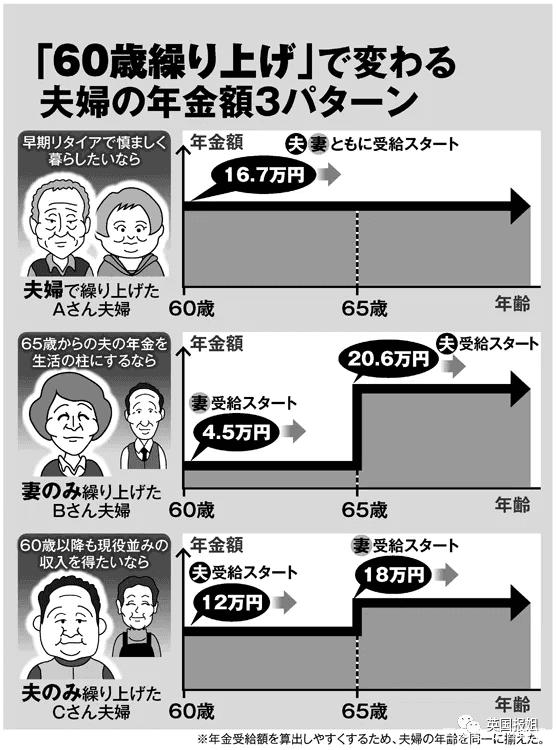

为了避免更多悲惨个例的出现,缓解全国性的养老金压力,日本政府推出了养老金灵活申请计划。

原则上,65岁以上的老人才可以申请养老金,而在灵活申请计划之下,申请的年龄可以提前到60岁。

只不过,越早申请,拿到的养老金越少。

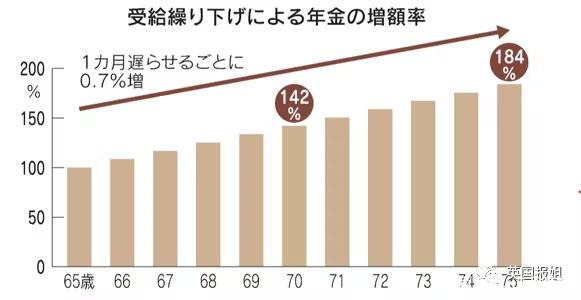

而如果你想多拿点钱,那就等年龄大一些再来领,最晚可以拖延到70岁。

相比65岁,70岁再开始领钱,每个月能拿到约1.4倍的钱。

由此,老人们需要把个人寿命和可领取的养老金放在天平的两端进行心理博弈:

我要不要赌自己能够多活十年?如果有一定的积蓄,我要不要拖延几年再去领钱?

个人选择各不相同,但或许是看到了灵活申请计划的好处,今年,日本政府进一步把最晚申请年龄推迟到了75岁。

这意味着,如果一个老人等到75岁才开始申请养老金,每个月能拿到的钱,会是65岁申请者的1.84倍。

有人会提前把保命的钱拿到手,也有人会为了多拿养老金而选择一直拖延下去。

而钱和意外哪个会率先到来,就不得而知了。

生与死,金钱与命运,老去后的每一秒,都将是一场赌博。

这场看不到尽头的博弈中,没有受益者。

正如覆盖上亿人、愈加严重的养老金问题,在个体扑朔的命运中,失去了答案。

来源:英国报姐

版权归原作者所有

文章内容如涉及侵权等问题

请与本号联系我们将及时处理

声明:本网资源均来自网络,版权归原作者所有,如有侵权请联系我们处理!

原文地址:日本养老金出问题了?连年削减金额,年轻人:我们老了还有钱拿吗?发布于2022/06/18